あなたは貯金をしていますか?資産運用とか資産形成という言葉をよく聞きますが、まずは運用できるだけの貯蓄がないと始まりません。ブームに乗って貯金や株式投資を検討したものの長続きしないという人も多いのではないでしょうか。

今回は、何としても貯金したい人のためのポイントと、何故貯金が出来ないのかという点を分析したうえで、対策を考えていきたいと思います。

多くのケースで貯金が長続きしない理由

まずは、無駄遣いをしているわけではないのに貯金が長続きしない理由を考えてみましょう。一般的な家計で、子供が1人の夫婦、つまり3人家族をケースに考えてみます。

ライフステージによる出費の増加

収入がある程度高いとはいえ、3人家族の生活費は決して安くありません。住居費、光熱費、食費、子供の教育費、保険料など、必要な支出は多岐にわたります。家計簿をつけているにもかかわらず、これらの生活費が増加してしまうと、貯金が難しくなります。

また、ライフステージの変化によって、必要最低限の出費も大きく変化していきます。例えば、子供が成長して中高生になれば食費一つとっても物理的に食べる量が多くなりますので、どうしても出費は大きくなる傾向になります。

生活水準は『上げやすく下げにくい』

収入が上がってくると、気軽に贅沢を楽しむことができるかもしれません。高級品の購入や高額な娯楽費など、ライフスタイルの向上に伴う支出が増えると、貯金が減少してしまうことが考えられます。人は一度上がった生活水準を下げることに抵抗があるという傾向があるため、ある意味貯金を成功させるためには『生活水準を上げない』ということが重要です。

お金持ちの人が実は結構倹約家であるという統計があります。これは、お金が貯まる人ほど生活水準を下げることの難しさを理解している表れでもあります。故に、私たちが意識すべきことは『いかに生活水準をあげないか=必要最低限の水準を見極める』ということが重要になると考えられます。

そもそもの意識の欠如

家計簿をつけるという行為は非常に良いことですが、それだけでは貯金が続かない場合もあります。収入がある程度安定しているため、「今月は多めに使ってもいいや」という考え方に走り、貯蓄意識が欠如している可能性があります。

貯金が続かない人の傾向として、貯金は『支出の後に残ったお金を貯金する』という考え方が強い傾向にあります。これは大きな間違いであると断言できます。

次の章では具体的に貯金を継続するために何をすべきなのか、先人の知恵を参考に考えてみましょう。

貯金が長続きするための鉄則は

皆さんは下記の鉄則をご存じでしょうか。『バビロンの大富豪の教え』というお話で知られており、リベラルアーツ大学の両学長などを中心にたくさんの方がこの教えについて触れています。トピックスとしてまとめると下記の通りです。

- 一部の富を必ず貯蓄に回す: 物語の中で、バビロニアの大富豪であるアルクダイオスは、「収入の10%を必ず貯蓄に回せ」という教訓を学びます。この教えは「一部を必ず貯蓄する」という基本的な貯蓄の原則を示しています。収入が増えても、浪費せずに一定の割合を貯蓄することで富を築くことができます。

- 賢い投資を行う: バビロニアの大富豪たちは、収入を増やす方法として賢い投資を行います。リスクを分散し、利益の見込みがある投資に資産を振り向けることで、富を増やすことを学びます。ただし、投資には慎重さと知識が必要であると強調されています。

- 高い利息に誘惑されない: 物語の中で、アルクダイオスは高い利息を求める人々に誘惑されますが、それは無謀な行動だと気付きます。バビロニアの大富豪たちは、過度に高い利息を求める貸し手には警戒し、健全な財務判断を重視することを学びます。

- 勤勉と仕事の重要性: バビロニアの大富豪たちは、努力して働くこととスキルを磨くことの重要性を理解しています。物語の登場人物たちは、仕事への誠実さと自己啓発の大切さを示しており、成功するためには努力が欠かせないことを教えています。

- 自己教育と知識の重要性: 物語の中で、バビロニアの大富豪たちは自己教育を重視し、知識を得ることの重要性を理解します。知識は富の源泉であり、経済的な成功には知識と学びの姿勢が不可欠であることを示唆しています。

お気づきになりましたか?

まず第一に提言されているのは『収入の一部を必ず貯蓄せよ』という点です。支出をやりくりしなさいとか、無駄遣いをするなということではなく、『収入が入ったならその一部を有無を言わずに貯蓄しなさい』ということを説いています。

ここからわかる通り、収入が入ったらカードの支払いよりも自分へのご褒美よりも先に、貯蓄するお金を分けるということが最大ミッションであることがよくわかりますよね。これがなかなかできないという人が多く、貯蓄が続かない大きな要因の一つであると言えます。

具体的な実践方法と注意すべきポイント

貯蓄をするためには、例外なく収入から第一に貯蓄するお金を分けることが重要であるということがわかりました。でも、これが出来ないという人が多いのも事実です。なぜでしょうか?下記のようなことは思い当たりませんか?

- 支払いは引き落とし(カードで後払いも含む)なので細かい金額があいまい

- 月々の出費で変動幅が大きい

- 固定費の見直しをあまり頻繁には行わない

- 家計簿をつけていない

上記に共通する原因は『予算を立てていない』という点です。大事なことなのでもう一度言います。『予算を立てていない』ということが共通点であり、大きな原因となっています。

では、そもそも『予算を立てる』ということは具体的に何をすることで対策できるか考えてみましょう。

何にいくら使っているのかを書き出してみる

まずは毎月の出費が何にいくら使っているのかということを書き出してみましょう。まさに『家計簿を作る』というのが第一歩です。ただし、ここで注意点として下記のポイントがあります。

- 『固定費』と『変動費』で分ける

- 出費は年間金額で算出する

この2点です。まず『固定費と変動費で分ける』という点ですが、出費を2つのグループに分けます。分け方は読んで字のごとくですが、念のため概念を記載します。

固定費:毎月定額がかかるもの、月々の金額が変動しないもの

変動費:食費や交際費のように月によって金額が変動するもの

このように大項目を分けて、各費目を書き出してみましょう。どんな費目が固定費に該当するか、変動費に入ってくるものは何があるかということをここで確認します。

さらに『年間金額で算出する』という点も重要です。これは『想定年収と想定支出を比較する』というのが目的です。変動費については月によって金額が違うので平均がわかればそれで算出するか、平均が分からない場合は直近の一番大きい金額で年額を算出しましょう。

年間金額で算出する目的はもう一つあって、サブスクのような毎月だと小さな金額も年額で計算すると結構大きな金額になる場合があります。例えば、毎日出社前に自販機で缶コーヒーを買っているとします。月に20日出社だとして、年間金額で計算すると150円×20日×12か月なので、年額は36,000円ということになります。『年間なら大した額ではない』と思うかもしれませんが、この積み重ねが貯蓄額を大きくするためのヒントになりますので、小さなものもしっかりと書き出しましょう。

算出した出費と年収を比較して出費を分ける

さて書き出しが終わりましたら、年収と比較してみましょう。もちろん、比較するのは年収と言っても手取り金額で比較します。

もしこの時点でマイナスなら、このままでは貯蓄ができるわけありませんよね。プラスだとしたら、出費をうまくコントロールすることで、さらに貯蓄を加速させることが可能です。

では、『出費を分ける』作業に入りましょう。これは下記のような分類に出費の項目を分けることを意味します。

- 変えるべきもの(must)

- 変えられるもの(should)

- 変えられないもの(never)

この3つは『削減あるいは縮小できるか』という観点で分類していきます。『変えるべきもの』として挙げられるものは所謂『無駄遣い』が多いです。今すぐに削減する方法を考えて早期解決を図るべきです。

『変えられるもの』については『贅沢』や『娯楽』が絡むものが多いです。この中には『幸福度』をつかさどるものがあります。例えば、削減することでさらに貯蓄は増えるけど、大変な我慢をしなければならないこともあります。このような場合は、自問自答して『貯蓄したい目的』と『自分の幸福度の継続』どちらが優先されるかを見極める必要があります。ここで無理をしてしまうと、自分の生活自体がつまらないものになってしまい幸福度が下がりますが、自分に甘く考えるといつまで経っても貯蓄は進みません。

最後に『変えられないもの』は固定費である場合が多いです。例えば家賃や食費など、衣食住に関わる必要最低限の要素が含まれる場合が多いです。ここに当てはまるものは『削減ではなく縮小』が可能かどうかを検討すると良いでしょう。具体的には『少し築古の物件に引っ越しをして毎月家賃を1万円下げる』『外食を半分に減らして食費を月々5,000円削減する』というような具合です。

人それぞれ削減と縮小の判断基準や幅は異なりますので、自分の生活スタイルに合った内容に見直すことが重要です。

食費は魔力がある

さて、固定費の中で唯一気を付けてほしいのが『食費』です。前項で『幸福度を下げるような削減はしないほうが良い』という旨を解説しましたが、食費については自分としっかり向き合う必要があります。

何故ならば、食事は生きていくうえで欠かせないものであり、『極端に削減すべきではない』という考え方ができる反面、『瞬間的な快楽を得ることが出来る行為』でもあるからです。

具体的に言えば、『仕事終わりのラーメンは至福の時なんだ』というのは間違っていませんが、『食事を摂る』という観点で本当に必要でしょうか?食事をすると満腹中枢が刺激され、一時的に幸福感で満たされます。しかし、それは一時的なものであり、一種の麻薬のような状況でもあります。

食事は本来バランスの取れた栄養摂取が目的であり、過度な幸福感や一時的な快楽感覚は必要ありません。食費の削減を考える場合には『本当に変えることはできないのか』という点を綿密に自問自答してみてください。きっと仕事終わりのラーメンではなく、残業しないで帰って自炊でもそれほど生活のクオリティは変化しないことに気づくはずです。

支出が上回る場合は固定費の見直しは必須

ここまでで、ほとんどの人が年間収入よりも支出が下回る状況になっていると思います。しかし、一部の方はこれでも支出が収入を上回っているかもしれません。

その場合に絶対避けられないのが『固定費の見直し』です。変動費は前述の通り『直近の平均値もしくは最大値』で計算していますので、下がることはあっても上がることはあまりありません。一方固定は『絶対に下がらない』という特性を持っています。支出が超過する場合はこの『絶対に下がらない金額を小さくする』という対策が必要になります。

その中で一番に考えるべきが『住居費』、所謂家賃です。一般的に手取り金額の25%~30%を住居費に充てるというのが目安と言われています。一人あたり手取りの平均金額は22万円前後と言われておりますので、家賃としては5.5万円から6.6万円というのが相場になってくると思います。3人家族で年収が700万円の場合手取りに直すと550万円前後ですので、家賃の相場としては11万円から13万円程度となります。

ご自身の手取り額に比較して家賃は相場より大きいですか?小さいですか?もし大きい場合は思い切って家賃を下げるために行動すべき時かもしれません。もしそれが難しいようであれば、それ以外の固定費の縮小もしくは変動費の削減を強くお勧めします。

100%貯蓄できる仕組みを作る

ではここから100%貯金ができる仕組みを解説します。やり方は簡単です。『バビロンの大富豪の教え』にあったように『一番最初に貯金額を差し引く』だけでいいんです。

例えば、毎月の手取りが20万円なら2万円、30万円なら3万円というようにまずは10%の金額を何があっても貯金するというルールを作りましょう。この金額で余裕がある場合は比率を15%や20%というように上げていって無理のない範囲で貯金に回せる額を増やしていきます。

銀行口座は3つが好ましい

少し話がそれますが、上記のように毎月定額を貯金に回すと言っても、一つ注意すべきことがあります。それは銀行口座です。

具体的には『収入が入ってくる口座』『支払いをする口座』『貯蓄をする口座』はそれぞれ別であることが好ましいです。貯蓄をする口座と支払いをする口座を一緒にしている人が多くみられますが、その場合にどうしてもそれぞれの金額があいまいになりがちなので、可能であれば銀行口座は用途によって使い分けをすることをおすすめします。

毎月の収支を正確に管理する

貯蓄額を確実に管理するためには毎月の収支管理が欠かせません。予算に対してその範囲内で支出を抑えることが出来ているか、変動費に異常値はないかなど毎月又は毎日管理できる状態が望ましいです。

そのためには家計簿をつける必要があります。手書きだとかさばりますし、かといってアプリで推移を確認する必要もないです。ただただ『予算の中で支出を押さえられているか』という状況把握が出来ればいいのです。特に、食費については変動することが多いので、毎日買い物のたびに記録をつける癖をつけましょう。

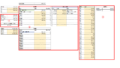

誰でも簡単に貯金を確実に増やしていくことが出来る管理ファイルをこちらの記事で配布していますので、よかったらご利用ください。

定期的に固定費と変動費を見直しする

あとは継続的な管理と定期的な見直しをしていけばあなたの貯蓄口座の金額は確実に増大していきます。貯蓄をするうえで意識すべきは『入るお金を増やす』ということではなく『出ていくお金を減らす』ということです。

来月から収入が倍になるのであれば話は別ですが、ほとんどの人はそうではありません。だとしたら出ていくお金をいかにコントロールできるかという点が貯蓄に直結することは言うまでもありません。また、この引き算の差分が想定している形に収まっているのか、さらに貯蓄額を増やすことが出来るのかという点を定期的に見直しすることが非常に重要です。

まとめ

いかがだったでしょうか。今まで貯蓄がうまくいかなかった人も、その理由が解決し貯蓄できる体制が整ったのではないでしょうか。この記事でご紹介した内容を実行していただければ確実に貯蓄ができるようになります。ぜひ今からトライしてみてください。